Pitney Bowes包裹运输指数(Pitney Bowes Parcel Shipping Index)公布的数据显示,随着亚马逊和新兴替代方案在美国包裹市场获得更多份额,传统快递提供商的数量在2023年出现了下降。

这家邮政和邮寄公司的指数跟踪了重量在70磅以下的包裹货物的交付量和支出。以下是基于该指数数据的五个图表,包括亚马逊在美国包裹交付量方面超越UPS,地区性运输公司的需求以及未来几年快递行业可能出现的情况。

2023年,美国包裹量达到了216.5亿件,比去年增长了0.5%。虽然比2021年的交付量少了5000万件包裹,但这些结果表明,即使在过去一年的通货膨胀压力下,消费者交付需求的韧性依然很强。Pitney Bowes负责市场推广和经验的副总Vijay Ramachandran表示,虽然消费能力受到压力,但订单数量和包裹数量仍然保持强劲。这主要归因于亚洲电子商务市场的廉价商品的涌入以及北美的近岸活动。这可能会抵消美国国内货运商活动放缓的影响。

虽然包裹数量有所增长,但2023年美国包裹收入小幅下降至1979亿美元,比2022年下降0.3%。UPS和联邦快递推动了这一下降,因为这两家公司面临着交付量减少和向托运人提供折扣的问题。不过,UPS和联邦快递利用提价和附加费来尽量减少对其底线的影响。

自2020年以来,包裹数量增长的速度首次超过了收入在2023年,UPS是美国前四大包裹运输公司中交付量下降最为严重的,因为在该公司与国际兄弟会的夏季合同谈判期间,承运商将包裹转移到了竞争对手身上。联邦快递利用这种不确定性,现在正努力保留从UPS那里抢到的业务。联邦快递首席客户官Brie Carere表示,我们在2023年下半年继续保留了绝大部分从UPS那里获得的交付量。

虽然与竞争对手相比有所增长,但受到需求疲软影响,联邦快递去年的交付量也有所下降,尤其是在快递部门。作为回应,联邦快递正在削减过剩的航空货运能力,同时,今年与美国邮政服务公司(U.S. Postal Service)的交易到期,联邦快递可能会出现更多的网络变化。

与上述两家快递巨头不同,亚马逊和替代运营商在2023年实现了强劲的交付量增长。Ramachandran认为,与联邦快递和UPS相比,这些企业更多地专注于轻量级的商业对消费者交付,这是市场的一个增长部分。而UPS和联邦快递并不真正专注于最轻重量的包裹,这不是他们业务的主要部分,但市场已经出现了向更小、更轻的包裹转移的趋势,所以我们看到联合包裹和联邦快递在这段时间内的交付量都出现了下滑。

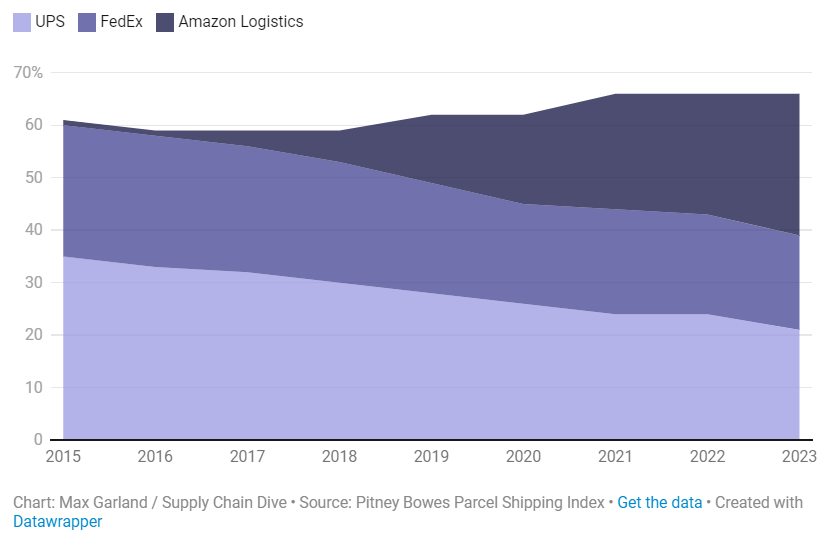

在包括联邦快递、UPS和美国邮政服务在内的美国四大快递公司中,亚马逊的物流部门是唯一一家业务量同比增长的公司,自2019年以来,亚马逊的交付量增加了近2倍。

随着内部交付能力的增长,亚马逊减少了对UPS等其他运营商的依赖。虽然UPS没有报告与特定客户相关的交付量,但随着两家公司推进双方达成的削减协议,UPS去年从亚马逊获得的收入是自2019年以来的最低年度总额。

2023年,亚马逊运送的美国包裹交付量超过了UPS,这是该指数历史上的首次。另外,亚马逊的交付量也早已超过联邦快递。

亚马逊总裁兼首席执行官Andy Jassy(安迪·杰西)表示:“在过去几年里,我们的规模和可用替代方案迫使我们建立了自己的最后一英里交付能力,规模大约与UPS相当,以便为希望使用亚马逊的消费者和卖家提供价格合理的服务。”

但就收入而言,亚马逊物流在美国的市场份额仍落后于联邦快递和UPS,收入占有率排名第四。Pitney Bowes在一份关于该指数的新闻稿中表示,这种收入和交付量之间的差异表明,最后一英里交付的经济模式正在向更小的包裹和更具成本效益的运输服务转变。

随着传统快递公司在2023年的萎缩,规模较小的美国包裹快递公司继续以迅猛的速度增长。UPS、联邦快递、美国邮政和亚马逊以外的承运商的交付量和收入分别同比增长了28.5%和32.5%。

Ramachandran认为,这些替代承运商通常专注于轻量级包裹和短途运输,而这些包裹和短途运输的普及率越来越高。不过按照数量计算,这些承运商在美国的市场份额仍不到3%,行业观察人士预计,为了节省成本和提高运营效率,托运人今年将削减承运商的混合使用。

虽然面临诸多困难,但人们对增加其他运营商的兴趣仍然很高,原因有两个,其中一个原因是,随着联邦快递和UPS这两家快递巨头不断上调费率,托运人希望在与这两家企业的谈判中保持一些优势,另外,托运人也希望与在终端客户体验方面更具前瞻性的运营商合作。

送货服务提供商Veho的联合创始人兼首席执行官Itamar Zur(伊塔马尔·祖尔)表示,这种趋势存在是因为企业需要确保不把所有鸡蛋放在一个篮子里,也因为需要推动创新和实验。

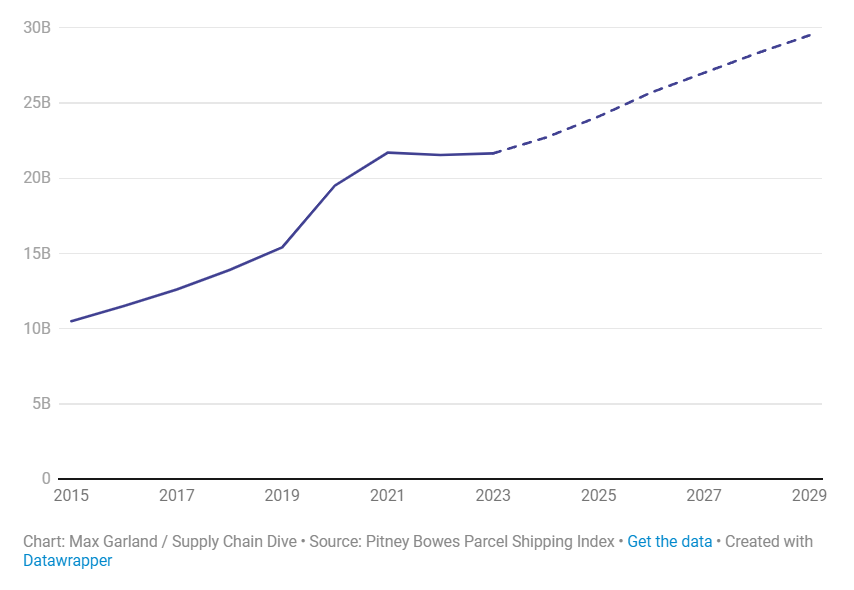

除UPS、联邦快递、邮政服务和亚马逊以外的承运商的美国包裹交付量Pitney Bowes预测,到2029年,美国的包裹交付量将达到230亿至350亿件,最有可能达到290亿件的中间水平,复合年增长率(CAGR)为5%。2015年至2023年的CAGR为9.3%,主要受到疫情期间包裹数量激增的推动。

虽然,通货膨胀和市场不确定性给Pitney Bowes的预测带来了压力,但Ramachandran表示,与2019年相比,交付需求预测仍然更高,而不是像许多人预测的那样,完全是回归均值。不过,随着快时尚趋势向其他零售类别扩展,未来几年的交付需求可能会出现波动。

未来几年,制造商、零售商和分销商与包裹运营商之间的紧密联系将成为一种趋势,这种趋势将更加灵活,将对社交媒体趋势的病毒式传播做出更快的反应,而且在需求方面将是高度波动的。

自2015年以来的美国包裹量

2024-2029年的数据是根据Pitney Bowes“最有可能的情况”预测的

END

公众号:跨境电商物流百晓生

0

0